Co stanie się z moimi akcjami i funduszami ETF, jeśli broker zbankrutuje? To scenariusz, który wydaje się abstrakcyjny – dopóki nie zacznie być bardzo realny. Historia rynków finansowych zna przypadki upadłości nawet dużych instytucji, a inwestorzy, którzy nie znali odpowiedzi na to pytanie, przeżywali chwile głębokiej niepewności. Czy moje pieniądze przepadną? Czy odzyskam aktywa? Ile to potrwa?

Co oznacza posiadanie akcji lub jednostek funduszy ETF?

Zanim przejdziemy do scenariusza upadłości brokera, warto zrozumieć jedną fundamentalną kwestię, która ma kluczowe znaczenie dla bezpieczeństwa Twoich inwestycji: czym tak naprawdę jest posiadanie akcji lub jednostek ETF?

Kiedy kupujesz akcje spółki lub jednostki funduszu ETF za pośrednictwem brokera, stajesz się ich prawnym właścicielem. Brzmi oczywisto? W praktyce ma to ogromne konsekwencje. Te aktywa nie są własnością brokera – broker jest jedynie pośrednikiem, który przechowuje je w Twoim imieniu. To trochę jak skrytka w banku: bank udostępnia Ci przestrzeń i pilnuje zawartości, ale to, co jest w środku, należy wyłącznie do Ciebie.

W świecie finansów aktywa klientów są prawnie odseparowane od majątku brokera. Oznacza to, że nawet jeśli firma brokerska popadnie w tarapaty finansowe, jej wierzyciele nie mogą sięgnąć po akcje czy ETF-y zgromadzone na rachunkach inwestorów. Portfel klientów nie wchodzi w skład masy upadłościowej.

Sytuacja wygląda jednak zupełnie inaczej w przypadku kontraktów CFD – popularnych instrumentów pochodnych, które imitują ruchy cen akcji czy surowców, ale nie dają prawa własności do żadnego aktywa. Handlując CFD, nie kupujesz prawdziwych akcji – zawierasz jedynie umowę z brokerem. Jeśli broker upadnie, ta umowa może okazać się bezwartościowa.

Dlatego właśnie rozróżnienie między inwestowaniem w prawdziwe aktywa (akcje, ETF-y) a spekulowaniem na instrumentach pochodnych (CFD) ma tak duże znaczenie – nie tylko dla potencjalnych zysków, ale przede wszystkim dla bezpieczeństwa Twojego kapitału.

Jak odzyskać akcje/fundusze po upadku brokera?

Skoro już wiemy, że akcje i ETF-y są Twoją własnością i nie wchodzą w skład masy upadłościowej brokera, pojawia się praktyczne pytanie: jak i kiedy faktycznie je odzyskasz? Proces ten różni się w zależności od kraju, w którym zarejestrowany jest broker, ale jego ogólny schemat jest dość podobny na większości regulowanych rynków.

Krok 1: Ogłoszenie upadłości i zamrożenie rachunków

Pierwszym sygnałem problemów jest zazwyczaj chwilowe zablokowanie dostępu do platformy i rachunku inwestycyjnego. Gdy właściwy organ nadzoru finansowego – w Polsce jest to Komisja Nadzoru Finansowego (KNF), w Unii Europejskiej odpowiednie krajowe regulatory – stwierdzi niewypłacalność brokera, zostaje wyznaczony administrator lub syndyk masy upadłościowej. Jego zadaniem jest m.in. zinwentaryzowanie wszystkich aktywów klientów i doprowadzenie do ich zwrotu.

Krok 2: Identyfikacja i weryfikacja aktywów

Syndyk weryfikuje, jakie aktywa faktycznie znajdują się na rachunkach klientów i czy broker przechowywał je zgodnie z przepisami – czyli czy były rzeczywiście odseparowane od majątku własnego firmy. W przypadku rzetelnie prowadzonego brokera ten etap jest formalnością. Problemy pojawiają się wtedy, gdy broker naruszał przepisy i mieszał środki klientów z własnymi – to jednak działanie nielegalne i sytuacja rzadka wśród regulowanych instytucji.

Krok 3: Transfer aktywów do innego brokera

W idealnym scenariuszu – który zdarza się najczęściej – akcje i ETF-y zgromadzone na Twoim rachunku są przenoszone w całości do innego brokera. Nie musisz ich sprzedawać ani realizować żadnych strat. Po prostu pewnego dnia Twój portfel pojawia się na rachunku w nowej instytucji, gotowy do dalszego zarządzania. Cały proces może trwać od kilku tygodni do nawet kilku miesięcy, w zależności od skali upadłości i sprawności administratora.

Krok 4: Gdy coś nie gra – system rekompensat

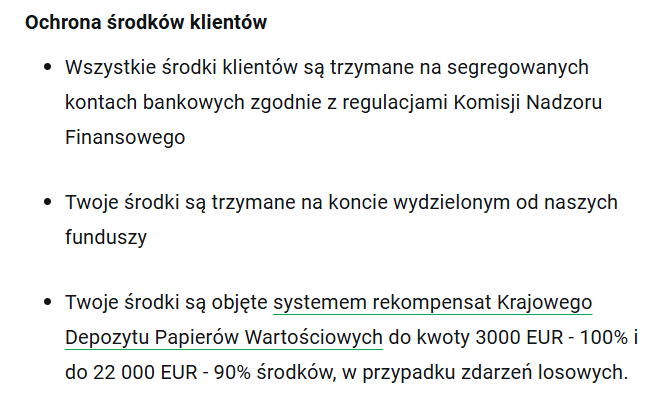

Jeśli z jakiegoś powodu część aktywów nie może zostać odzyskana w naturze – na przykład broker nielegalnie wykorzystał środki klientów – wchodzi w grę system rekompensat. W Polsce funkcjonuje System Rekompensat prowadzony przez Krajowy Depozyt Papierów Wartościowych (KDPW), który chroni inwestorów do równowartości 3000 euro w 100% oraz do 90% kolejnych 20 000 euro.

Warto pamiętać, że system rekompensat jest ostatnią linią obrony – uruchamia się dopiero wtedy, gdy odzyskanie aktywów w naturze okaże się niemożliwe. W przypadku większości upadłości regulowanych brokerów inwestorzy odzyskują swoje akcje i ETF-y bez konieczności sięgania po ten mechanizm.

Co z pieniędzmi na rachunku brokera?

Akcje i ETF-y to jedno – ale co z gotówką, którą trzymasz na rachunku maklerskim i jeszcze nie zdążyłeś zainwestować? To pytanie, które często umyka uwadze inwestorów, a odpowiedź jest nieco mniej komfortowa niż w przypadku papierów wartościowych.

Gotówka to nie akcja – i to robi różnicę

W przeciwieństwie do akcji czy jednostek ETF, wolne środki pieniężne na rachunku brokerskim nie są automatycznie Twoją własnością w tym samym, prawnie chronionym sensie. Gotówka jest depozytem – podobnie jak pieniądze na koncie bankowym. Broker może przechowywać ją na wydzielonych rachunkach powierniczych, ale sposób jej zabezpieczenia zależy od regulacji, którym podlega dana firma, oraz od tego, jak skrupulatnie broker przestrzegał tych zasad.

Jak powinno to wyglądać zgodnie z przepisami?

Regulowane firmy inwestycyjne działające na terenie UE są zobowiązane do przechowywania środków pieniężnych klientów na oddzielnych rachunkach powierniczych, odseparowanych od własnych funduszy operacyjnych brokera. Dzięki temu w razie upadłości gotówka klientów – przynajmniej teoretycznie – również nie wchodzi w skład masy upadłościowej i powinna zostać zwrócona.

Kiedy jednak może być problem?

Praktyka bywa bardziej skomplikowana. Jeśli broker naruszył przepisy i nie prowadził prawidłowej segregacji środków, odzyskanie gotówki może być trudniejsze i dłuższe niż odzyskanie akcji. W takiej sytuacji wolne środki pieniężne mogą być traktowane jak zwykła wierzytelność wobec upadłej firmy – a to oznacza ustawienie się w kolejce razem z innymi wierzycielami, co rzadko kończy się pełnym zwrotem.

Tu z pomocą przychodzi system rekompensat

Właśnie dlatego w kontekście wolnej gotówki system rekompensat nabiera szczególnego znaczenia. Jeśli broker nie był w stanie zwrócić środków pieniężnych klientów, wchodzi w grę wypłata z funduszu gwarancyjnego – w Polsce do wspomnianego limitu 3000 euro w 100% i 90% kolejnych 20 000 euro, obejmującego łącznie zarówno aktywa, jak i gotówkę.

Praktyczna rada: nie trzymaj na rachunku maklerskim więcej gotówki, niż potrzebujesz

Najrozsądniejszą strategią jest utrzymywanie na rachunku brokerskim tylko tyle wolnych środków, ile faktycznie zamierzasz w najbliższym czasie zainwestować. Większe rezerwy gotówkowe lepiej przechowywać na koncie bankowym, gdzie obejmuje je odrębny system gwarancji depozytów – w Polsce Bankowy Fundusz Gwarancyjny (BFG) chroni środki do 100 000 euro na klienta.

Podsumowanie

- Akcje i ETF-y są Twoją własnością, nie brokera. Prawnie należą do Ciebie od momentu zakupu – broker jedynie je przechowuje w Twoim imieniu i nie może nimi swobodnie dysponować.

- W razie upadłości brokera Twój portfel nie przepada. Aktywa klientów są prawnie odseparowane od majątku firmy brokerskiej i nie wchodzą w skład masy upadłościowej.

- Najczęstszy scenariusz to po prostu transfer portfela. W przypadku regulowanych brokerów akcje i ETF-y są przenoszone do innej instytucji – bez konieczności ich sprzedaży i realizowania strat.

- Wolna gotówka jest mniej chroniona niż papiery wartościowe. Choć przepisy nakazują jej segregację, w praktyce odzyskanie środków pieniężnych może być trudniejsze i trwać dłużej niż odzyskanie akcji.

- System rekompensat to ostatnia linia obrony. W Polsce KDPW chroni inwestorów do równowartości 22 000 euro w 90% – ale uruchamia się dopiero wtedy, gdy odzyskanie aktywów w naturze okazuje się niemożliwe.

- CFD to zupełnie inna historia. Kontrakty na różnicę kursową nie dają prawa własności do żadnego aktywa – w razie upadłości brokera ich wartość może spaść do zera.

- Wybieraj regulowanych brokerów. Ochrona opisana w tym artykule dotyczy wyłącznie firm działających pod nadzorem odpowiednich organów finansowych – KNF, FCA, CySEC i podobnych.

- Nie trzymaj na rachunku maklerskim więcej gotówki, niż potrzebujesz. Nadwyżki lepiej przechowywać na koncie bankowym, gdzie chroni je BFG do 100 000 euro.

Dariusz Skrzypek

Autor tekstów

Na najlepszeplatformyforex.pl dzielę się swoją wiedzą odnośnie brokerów i giełd kryptowalut. Kilka lat temu sam stanąłem przed dylematem: gdzie otworzyć konto, żeby inwestować w akcje i Bitcoina? Zdaję sobie sprawę, czego potrzebują nowe osoby wchodzące na rynki finansowe. Swoje doświadczenia przekładam na artykuły, koncentrując się na kluczowych elementach takich jak rejestracja, płatności, obsługa i bezpieczeństwo.

Zobacz wszystkie postyOstrzeżenie o potencjalnym zagrożeniu

Handel kryptowalutami podlega wysokiemu ryzyku rynkowemu. Osiągnięcie zysku na transakcjach na bez wystawienia się na poniesienie straty, nie jest możliwe, dlatego nie jest to odpowiednia forma zarobkowania dla wszystkich inwestorów. Prosimy o ostrożne dokonywanie transakcji. Redakcja naszego serwisu nie ponosi odpowiedzialności za jakiekolwiek straty handlowe.

Spodobał Ci się ten artykuł?

Udostępnij na swoim kanale