Polskie obligacje skarbowe to jedna z najprostszych i najbezpieczniejszych form lokowania oszczędności. Kupując obligacje, pożyczasz pieniądze Skarbowi Państwa, który zobowiązuje się zwrócić je wraz z odsetkami w ustalonym terminie. W aktualnej ofercie znajdziesz kilka rodzajów – od 3-miesięcznych po 12-letnie – różniących się okresem oszczędzania, sposobem oprocentowania i grupą docelową.

Obligacje skarbowe – czym się różnią?

Główne różnice między poszczególnymi rodzajami obligacji dotyczą trzech rzeczy: okresu oszczędzania, sposobu oprocentowania oraz tego, kto może je kupić.

Okres oszczędzania jest najłatwiej zauważalną różnicą – w ofercie znajdziesz obligacje od 3-miesięcznych (OTS) aż po 12-letnie (ROD). Im dłuższy horyzont, tym wyższe oprocentowanie. obligacjeskarbowe

Sposób oprocentowania dzieli obligacje na trzy grupy. Stałoprocentowe (OTS, TOS) – znasz zysk z góry, nic się nie zmienia. Zmiennoprocentowe (ROR, DOR) – oprocentowanie jest co miesiąc aktualizowane w oparciu o stopę referencyjną NBP, więc rośnie lub maleje razem ze stopami procentowymi. Indeksowane inflacją (COI, EDO, ROS, ROD) – w pierwszym roku obowiązuje stałe oprocentowanie, a od drugiego okresu dochodzi marża ponad wskaźnik inflacji GUS, co chroni realną wartość oszczędności.

Dostępność to kolejna różnica – obligacje ROS (6-letnie) i ROD (12-letnie) to tzw. Rodzinne Obligacje Skarbowe, przeznaczone wyłącznie dla beneficjentów programu Rodzina 800+. Oferują one preferencyjne, wyższe oprocentowanie – odpowiednio 5,00% i 5,60%.

Różni się też sposób wypłaty odsetek. Przy krótszych obligacjach (ROR, DOR) odsetki trafiają na konto co miesiąc. Przy dłuższych (TOS, EDO, ROS, ROD) są kapitalizowane co roku i wypłacane dopiero w dniu wykupu – dzięki temu pracuje na ciebie procent składany.

Rodzaje polskich obligacji skarbowych

Obligacje 3-miesięczne OTS (stałoprocentowe)

Obligacje OTS to najprostszy i najkrótszy instrument w całej ofercie – idealne rozwiązanie dla kogoś, kto chce bezpiecznie „zaparkować” gotówkę na krótki czas. Oprocentowanie jest stałe i znasz je już w dniu zakupu. Nie ma tu żadnych niespodzianek – po 3 miesiącach dostajesz kapitał plus odsetki. Dodatkowy atut: przedterminowy wykup odbywa się bez żadnych opłat, choć w takim przypadku odsetki nie przysługują.

| Symbol | OTS |

| Oprocentowanie | 2% w skali roku |

| Okres | 3 miesiące |

| Cena zakupu | 100 zł |

| Wypłata odsetek | Przy wykupie |

| Odsetki od 1 obligacji | 0,50 zł |

| Przedterminowy wykup | Możliwy, bez opłat |

Obligacje roczne ROR (zmiennoprocentowe)

Obligacje ROR to dobre rozwiązanie dla tych, którzy liczą na utrzymanie lub wzrost stóp procentowych NBP. Oprocentowanie zmienia się co miesiąc – jest powiązane ze stopą referencyjną NBP. Odsetki są wypłacane regularnie, co miesiąc, co oznacza stały dopływ gotówki. Przedterminowy wykup jest możliwy, ale kosztuje 50 groszy od obligacji.

| Symbol | ROR |

| Oprocentowanie | 4% w skali roku (zmienne) |

| Okres | 1 rok |

| Cena zakupu | 100 zł |

| Wypłata odsetek | Co miesiąc |

| Cena zamiany | 99,90 zł |

| Przedterminowy wykup | Możliwy, opłata 0,50 zł/sztuka |

Obligacje 2-letnie DOR (zmiennoprocentowe)

DOR działa na tej samej zasadzie co ROR – oprocentowanie jest zmienne i aktualizowane co miesiąc. Różni się przede wszystkim dłuższym horyzontem (2 lata) i nieco wyższym oprocentowaniem startowym. Odsetki również trafiają na konto co miesiąc. Przedterminowy wykup jest możliwy za opłatą 70 groszy od sztuki.

| Symbol | DOR |

| Oprocentowanie | 4,15% w skali roku (zmienne) |

| Okres | 2 lata |

| Cena zakupu | 100 zł |

| Wypłata odsetek | Co miesiąc |

| Cena zamiany | 99,90 zł |

| Przedterminowy wykup | Możliwy, opłata 0,70 zł/sztuka |

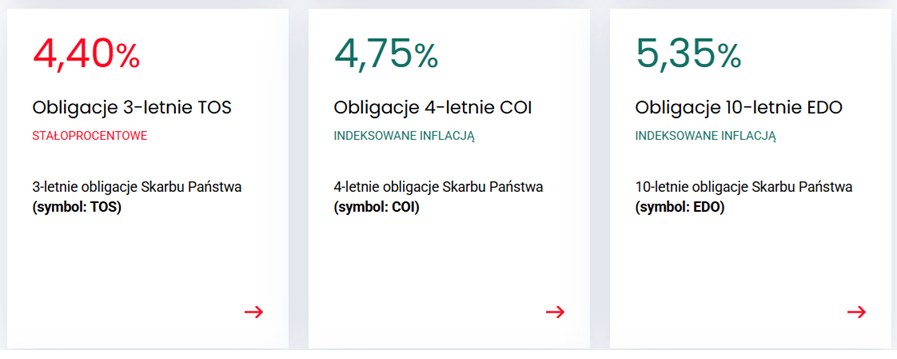

Obligacje 3-letnie TOS (stałoprocentowe)

TOS to obligacje dla tych, którzy chcą znać swój zysk z góry i nie interesuje ich zmienność stóp procentowych. Oprocentowanie jest stałe przez cały 3-letni okres – wiesz dokładnie, ile zarobisz. Odsetki są kapitalizowane co roku i wypłacane dopiero przy wykupie, co oznacza, że pracuje na ciebie procent składany.

| Symbol | TOS |

| Oprocentowanie | 4,40% w skali roku (stałe) |

| Okres | 3 lata |

| Cena zakupu | 100 zł |

| Wypłata odsetek | Przy wykupie |

| Cena zamiany | 99,90 zł |

| Przedterminowy wykup | Możliwy, opłata 1 zł/sztuka |

Obligacje 4-letnie COI (indeksowane inflacją)

COI to pierwsze w ofercie obligacje chroniące przed inflacją. W pierwszym roku obowiązuje stałe oprocentowanie 4,75%, a od drugiego okresu oprocentowanie składa się z aktualnego wskaźnika inflacji GUS powiększonego o stałą marżę. Odsetki są wypłacane co roku. To solidny wybór dla osób, które boją się, że inflacja zje im zyski.

| Symbol | COI |

| Oprocentowanie | 4,75% w 1. roku, później inflacja + marża |

| Okres | 4 lata |

| Cena zakupu | 100 zł |

| Wypłata odsetek | Co roku |

| Cena zamiany | 99,90 zł |

| Przedterminowy wykup | Możliwy, opłata 2 zł/sztuka |

Obligacje 10-letnie EDO (indeksowane inflacją)

EDO to najdłuższa obligacja z oferty standardowej i jednocześnie ta z najwyższym oprocentowaniem spośród obligacji powszechnie dostępnych – 5,35% w pierwszym roku, a od drugiego inflacja plus marża. Odsetki nie są wypłacane co roku, lecz kapitalizowane – co sprawia, że po 10 latach efekt procentu składanego jest wyraźnie odczuwalny. Dobry wybór dla cierpliwych oszczędzających z długim horyzontem.

| Symbol | EDO |

| Oprocentowanie | 5,35% w 1. roku, następnie inflacja + marża |

| Okres | 10 lat |

| Cena zakupu | 100 zł |

| Wypłata odsetek | Przy wykupie |

| Cena zamiany | 99,90 zł |

| Przedterminowy wykup | Możliwy, opłata 3 zł/sztuka |

Obligacje 6-letnie ROS (indeksowane inflacją) – Rodzinne

ROS to obligacje z oferty rodzinnej, dostępne wyłącznie dla beneficjentów programu Rodzina 500+. Oferują preferencyjne warunki w stosunku do standardowej oferty. W pierwszym roku oprocentowanie wynosi 5,00%, od drugiego – inflacja plus marża. Odsetki są kapitalizowane rocznie i wypłacane przy wykupie.

| Symbol | ROS |

| Oprocentowanie | 5,00% w 1. roku, następnie inflacja + marża |

| Okres | 6 lat |

| Cena zakupu | 100 zł |

| Dostępność | Tylko dla beneficjentów 800+ |

| Wypłata odsetek | Przy wykupie |

| Przedterminowy wykup | Możliwy, opłata 2 zł/sztuka |

Obligacje 12-letnie ROD (indeksowane inflacją) – Rodzinne

ROD to najdłuższa i jednocześnie najlepiej oprocentowana obligacja w całej ofercie – 5,60% w pierwszym roku. Podobnie jak ROS, dostępna jest wyłącznie dla beneficjentów 800+. Przeznaczona dla tych, którzy myślą naprawdę długoterminowo – np. odkładają środki z myślą o dzieciach. Odsetki kapitalizowane rocznie, wypłata przy wykupie.

| Symbol | ROD |

| Oprocentowanie | 5,60% w 1. roku, następnie inflacja + marża |

| Okres | 12 lat |

| Cena zakupu | 100 zł |

| Dostępność | Tylko dla beneficjentów 800+ |

| Wypłata odsetek | Przy wykupie |

| Przedterminowy wykup | Możliwy, opłata 3 zł/sztuka |

Podsumowanie

- Polskie obligacje skarbowe to jedna z najbezpieczniejszych form oszczędzania – emitentem jest Skarb Państwa, który odpowiada za spłatę całym swoim majątkiem.

- W ofercie znajdziesz osiem rodzajów obligacji, różniących się okresem oszczędzania (od 3 miesięcy do 12 lat), sposobem oprocentowania oraz dostępnością.

- Ze względu na oprocentowanie obligacje dzielą się na trzy typy: stałoprocentowe (OTS, TOS), zmiennoprocentowe (ROR, DOR) oraz indeksowane inflacją (COI, EDO, ROS, ROD).

- Obligacje rodzinne ROS i ROD są dostępne wyłącznie dla beneficjentów programu Rodzina 800+ i oferują najwyższe oprocentowanie w całej ofercie – odpowiednio 5,00% i 5,60% w pierwszym roku.

- Każdą obligację można wykupić przed terminem – zawsze jednak warto sprawdzić wysokość opłaty za przedterminowy wykup, która waha się od 0 zł (OTS) do 3 zł za sztukę (EDO, ROD).

- Zakup jest prosty i dostępny online (PKO BP, PEKAO) – cena jednej obligacji zawsze wynosi 100 zł, bez ukrytych prowizji.

źródło: https://www.obligacjeskarbowe.pl/

Dariusz Skrzypek

Autor tekstów

Na najlepszeplatformyforex.pl dzielę się swoją wiedzą odnośnie brokerów i giełd kryptowalut. Kilka lat temu sam stanąłem przed dylematem: gdzie otworzyć konto, żeby inwestować w akcje i Bitcoina? Zdaję sobie sprawę, czego potrzebują nowe osoby wchodzące na rynki finansowe. Swoje doświadczenia przekładam na artykuły, koncentrując się na kluczowych elementach takich jak rejestracja, płatności, obsługa i bezpieczeństwo.

Zobacz wszystkie postyOstrzeżenie o potencjalnym zagrożeniu

Handel kryptowalutami podlega wysokiemu ryzyku rynkowemu. Osiągnięcie zysku na transakcjach na bez wystawienia się na poniesienie straty, nie jest możliwe, dlatego nie jest to odpowiednia forma zarobkowania dla wszystkich inwestorów. Prosimy o ostrożne dokonywanie transakcji. Redakcja naszego serwisu nie ponosi odpowiedzialności za jakiekolwiek straty handlowe.

Spodobał Ci się ten artykuł?

Udostępnij na swoim kanale