Poduszka finansowa to fundament bezpieczeństwa – daje spokój w razie utraty pracy, nagłych wydatków czy nieprzewidzianych sytuacji. Problem w tym, że wiele osób nadal trzyma swoje oszczędności na zwykłym koncie osobistym, gdzie pieniądze… realnie tracą na wartości.

Gdzie więc najlepiej przechowywać poduszkę finansową, żeby była jednocześnie bezpieczna, dostępna i choć trochę pracowała? W tym artykule sprawdzamy najrozsądniejsze opcje – od kont oszczędnościowych po lokaty bankowe – i podpowiadamy, jak podejść do tego tematu z głową.

Poduszka finansowa – pieniądze na “czarną godzinę”

💡 Poduszka finansowa to nic innego jak odłożone pieniądze, które mają zabezpieczyć Cię w sytuacjach kryzysowych. Mówimy tu o środkach „na czarną godzinę” – czyli takich, po które sięgasz wtedy, gdy pojawia się nagły problem: utrata pracy, choroba, awaria samochodu czy niespodziewany wydatek rzędu kilku tysięcy złotych. To nie są pieniądze na wakacje ani większe zakupy – ich głównym celem jest bezpieczeństwo.

Kluczową cechą poduszki finansowej jest jej dostępność. Te środki powinny być zawsze pod ręką, bez ryzyka utraty wartości i bez konieczności długiego oczekiwania na wypłatę. Dlatego nie inwestuje się ich w ryzykowne aktywa, jak akcje czy kryptowaluty – tutaj liczy się stabilność, a nie maksymalny zysk.

Najczęściej przyjmuje się, że dobrze zbudowana poduszka finansowa powinna pokrywać od 3 do 6 miesięcy Twoich podstawowych wydatków. W praktyce oznacza to, że nawet w trudnym okresie masz czas, żeby spokojnie znaleźć nowe źródło dochodu, bez podejmowania pochopnych decyzji finansowych.

Warto też spojrzeć na poduszkę finansową nie tylko jako na zabezpieczenie, ale jako element komfortu psychicznego. Świadomość, że masz odłożone środki na nieprzewidziane sytuacje, znacząco zmniejsza stres i pozwala podejmować bardziej racjonalne decyzje – zarówno w życiu prywatnym, jak i zawodowym.

Miejsca, w których przechowywać poduszkę finansową

Skoro już wiesz, czym jest poduszka finansowa i jaką pełni rolę, pojawia się kluczowe pytanie: gdzie właściwie trzymać te pieniądze? To wcale nie jest tak oczywiste, jak mogłoby się wydawać. Z jednej strony liczy się bezpieczeństwo i szybki dostęp do środków, z drugiej – szkoda trzymać je tam, gdzie zupełnie nie pracują.

W praktyce wybór odpowiedniego miejsca to kompromis między płynnością, oprocentowaniem i wygodą. Nie każda opcja będzie dobra dla każdego – wiele zależy od Twojej sytuacji finansowej, poziomu oszczędności i podejścia do ryzyka.

Poniżej znajdziesz najczęściej wybierane rozwiązania do przechowywania poduszki finansowej. Skupiamy się na tych, które łączą bezpieczeństwo z możliwością wypracowania choć niewielkiego zysku – czyli przede wszystkim na kontach oszczędnościowych i lokatach bankowych.

Czego nie robić z poduszką bezpieczeństwa:

❌ Nie inwestować na giełdzie w akcje/fundusze.

❌ Nie inwestować w kryptowaluty.

❌ Nie używać tego kapitału do tradingu.

Poduszka bezpieczeństwa zawsze ma być “pod ręką”. Inwestując ją – rośnie ryzyko utraty jej wartości w określonym czasie.

Zwykłe konto bankowe? Są lepsze rozwiązania

Dla wielu osób naturalnym wyborem jest trzymanie poduszki finansowej na zwykłym koncie osobistym. Problem w tym, że to rozwiązanie ma jedną zasadniczą wadę – zerowe oprocentowanie. W efekcie Twoje pieniądze nie tylko nie pracują, ale wręcz tracą na wartości przez inflację.

Oczywiście konto osobiste ma swoje plusy – przede wszystkim natychmiastowy dostęp do środków. Jednak w przypadku poduszki finansowej można pójść o krok dalej i wybrać rozwiązania, które nadal zapewniają wysoki poziom bezpieczeństwa i płynności, a jednocześnie pozwalają coś zarobić.

Właśnie tutaj pojawiają się konta oszczędnościowe i lokaty bankowe. To podstawowe produkty finansowe, które są łatwo dostępne, objęte ochroną Bankowego Funduszu Gwarancyjnego i – co najważniejsze – oferują realne oprocentowanie. W dalszej części pokażemy, czym się różnią i kiedy warto wybrać jedno z nich.

Konto oszczędnościowe czy lokata bankowa: gdzie ulokować poduszkę finansową?

Wybór między kontem oszczędnościowym a lokatą bankową to jeden z najczęstszych dylematów przy budowaniu poduszki finansowej. Oba rozwiązania mają swoje zalety, ale różnią się przede wszystkim poziomem elastyczności i sposobem naliczania zysków. W praktyce nie chodzi o to, które jest „lepsze” – tylko które lepiej pasuje do Twoich potrzeb.

✅ Konto oszczędnościowe to przede wszystkim wygoda i dostęp do środków. Możesz w dowolnym momencie wpłacać i wypłacać pieniądze, a odsetki są naliczane na bieżąco. To idealne miejsce na tę część poduszki finansowej, którą chcesz mieć zawsze pod ręką. Minusem może być zmienne oprocentowanie – bank może je w każdej chwili obniżyć, zwłaszcza po zakończeniu promocji.

✅ Lokata bankowa działa inaczej. Wpłacasz środki na określony czas (np. 3, 6 czy 12 miesięcy) i w zamian otrzymujesz z góry ustalone oprocentowanie. Dzięki temu masz pewność, ile zarobisz. Wadą jest jednak ograniczony dostęp do pieniędzy – wcześniejsze zerwanie lokaty najczęściej oznacza utratę odsetek. Z tego powodu lokata lepiej sprawdza się dla tej części oszczędności, której nie planujesz ruszać w najbliższym czasie.

Najważniejsze różnice można sprowadzić do kilku kwestii:

- dostęp do środków: pełna elastyczność (konto oszczędnościowe) vs. zamrożenie kapitału (lokata),

- oprocentowanie: zmienne i często promocyjne vs. stałe i przewidywalne,

- funkcja: bieżąca poduszka bezpieczeństwa vs. „odłożona” część oszczędności.

W praktyce najlepszym rozwiązaniem jest połączenie obu opcji. Część poduszki finansowej warto trzymać na koncie oszczędnościowym – tak, aby mieć szybki dostęp do gotówki w razie nagłej potrzeby. Resztę można ulokować na lokatach bankowych, żeby zwiększyć potencjalny zysk bez podejmowania dodatkowego ryzyka.

Takie podejście pozwala zachować równowagę między bezpieczeństwem, płynnością i efektywnością oszczędzania – czyli dokładnie tym, czego oczekujemy od dobrze zbudowanej poduszki finansowej. Poza tym – oprocentowany kapitał przynajmniej w części pozwoli walczyć z inflacją.

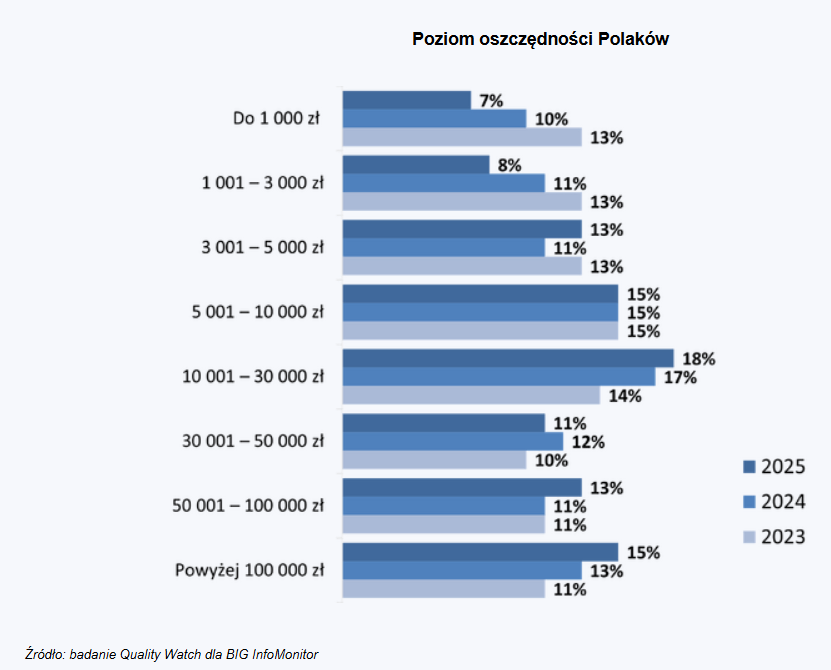

Dane za 2025 rok: co czwarty Polak ma poduszkę finansową

Dane z raportu BIG InfoMonitor pokazują, że choć większość Polaków deklaruje posiadanie oszczędności, to realna poduszka finansowa jest wciąż rzadkością. Na pierwszy rzut oka wygląda to nieźle – około 83% dorosłych ma jakiekolwiek odłożone środki. Problem w tym, że w wielu przypadkach są to kwoty zdecydowanie zbyt małe, by mówić o realnym zabezpieczeniu finansowym.

Kluczowy wniosek jest taki, że tylko część z tych osób faktycznie posiada poduszkę finansową w pełnym znaczeniu tego słowa. Zaledwie około 26% Polaków ma oszczędności pozwalające utrzymać się przez co najmniej pół roku bez dochodu – czyli poziom uznawany za bezpieczny.

Z drugiej strony aż 33% osób ma środki wystarczające maksymalnie na jeden miesiąc, co w praktyce oznacza brak realnej poduszki finansowej. Dodatkowo 17% Polaków nie ma żadnych oszczędności.

W praktyce oznacza to, że pełnoprawną poduszkę finansową posiada mniej więcej co czwarty Polak. Reszta albo ma bardzo ograniczone rezerwy, albo nie ma ich wcale – co pokazuje, jak duża jest jeszcze luka w bezpieczeństwie finansowym gospodarstw domowych w Polsce.

Dariusz Skrzypek

Autor tekstów

Na najlepszeplatformyforex.pl dzielę się swoją wiedzą odnośnie brokerów i giełd kryptowalut. Kilka lat temu sam stanąłem przed dylematem: gdzie otworzyć konto, żeby inwestować w akcje i Bitcoina? Zdaję sobie sprawę, czego potrzebują nowe osoby wchodzące na rynki finansowe. Swoje doświadczenia przekładam na artykuły, koncentrując się na kluczowych elementach takich jak rejestracja, płatności, obsługa i bezpieczeństwo.

Zobacz wszystkie postyOstrzeżenie o potencjalnym zagrożeniu

Handel kryptowalutami podlega wysokiemu ryzyku rynkowemu. Osiągnięcie zysku na transakcjach na bez wystawienia się na poniesienie straty, nie jest możliwe, dlatego nie jest to odpowiednia forma zarobkowania dla wszystkich inwestorów. Prosimy o ostrożne dokonywanie transakcji. Redakcja naszego serwisu nie ponosi odpowiedzialności za jakiekolwiek straty handlowe.

Spodobał Ci się ten artykuł?

Udostępnij na swoim kanale